Se preocupar com o bem-estar e o futuro dos herdeiros é uma constante na vida dos pais. Você pode pensar que uma boa opção para que tenham uma segurança financeira nos anos à frente é criar uma poupança para o filho agora.

Mas atualmente já existem outros produtos no mercado além da conta-poupança tradicional. Então, se quer saber mais, não saia deste conteúdo e veja quais são as vantagens de contratar previdência privada ou abrir poupança para os filhos.

O que é previdência privada?

Vamos entender melhor agora o que é a previdência privada. É uma aposentadoria, uma previdência complementar, que não está associada ao Instituto Nacional do Seguro Social (INSS), mas sim à Superintendência de Seguros Privados (Susep).

Então, ao contrário da aposentadoria do INSS, o contribuinte pode escolher o valor das aplicações mensais, o valor de resgate e a data, assim como se o resgate será realizado uma única vez ou se a retirada ocorrerá mensalmente, de forma vitalícia ou não.

Portanto, a previdência privada é um investimento de longo prazo. Qualquer pessoa pode contratar o produto em uma instituição financeira ou seguradora que o ofereça.

Devido a essas características, a previdência é uma boa opção para formar uma “poupança” para seu filho.

Como fazer uma poupança para meu filho com previdência privada?

O plano de previdência privada serve para oferecer uma segurança financeira na aposentadoria, e é assim como é vista por muitas pessoas. Contudo, é possível contratar um plano para beneficiar seus filhos.

Há duas possibilidades: você pode indicar seus herdeiros legais como beneficiários do seu plano ou contratar uma previdência privada infantil. No segundo caso, você, pai ou responsável, deve contratar a previdência e o titular deve ter um CPF válido.

O aporte pode ser realizado de uma única vez ou mensalmente e pode escolher que o resgate do investimento seja vitalício ou mensal. Já o período das aplicações vai depender das condições de contratação do seu plano.

Dessa forma, você consegue formar uma poupança para filho pela previdência privada. No futuro, você pode utilizar o capital que se formará para comprar o carro do seu filho ou utilizar a poupança para a faculdade dos filhos.

Outra opção é deixar o investimento render mais juros na conta por mais tempo, para que seu filho tenha um patrimônio maior no futuro.

Inclusive, é possível que o contribuinte resgate o saldo antes do prazo estabelecido em contrato. Contudo, deve se atentar ao prazo de carência para não pagar taxas referentes ao resgate antecipado.

Previdência privada: como funciona?

Há 2 tipos de plano de previdência complementar: PGBL (Plano Gerador de Benefício Livre) e o VGBL (Vida Gerador de Benefício Livre).

O PGBL é recomendado para pessoas que têm um rendimento maior e que fazem a declaração completa do Imposto de Renda (IR). Aqui, é possível deduzir até 12% da renda anual, ou seja, aumentar a sua restituição.

Já o VGBL é mais indicado para profissionais liberais ou isentos de IR que realizem a declaração simplificada. Assim, a tributação ocorre em cima apenas dos rendimentos. Portanto, as contribuições ficam livres de impostos.

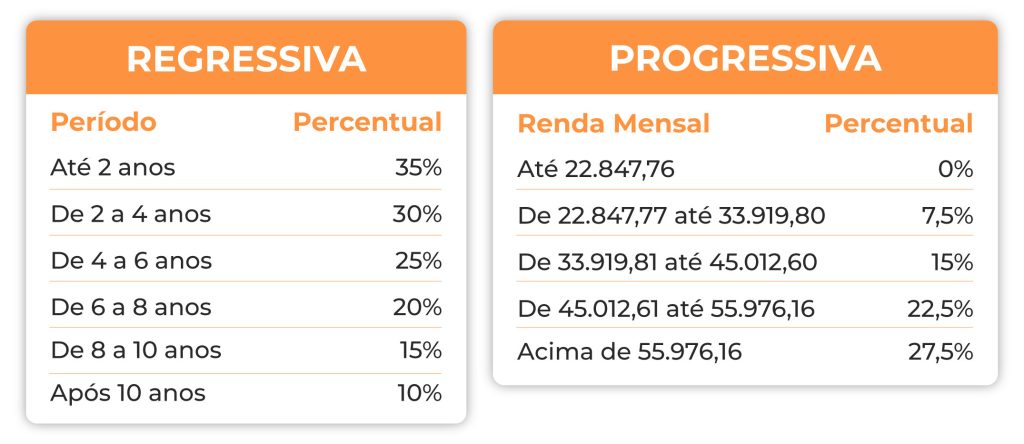

Ainda falando em tributação da previdência privada, você pode escolher entre regressiva e progressiva.

- Regressiva: para quem pretende manter o investimento a longo prazo. O percentual da alíquota começa em 35% e diminui com o passar do tempo, chegando a 10%;

- Progressiva: para quem pretende resgatar antes do investimento completar 10 anos ou para quem não tem um prazo determinado de resgate. A alíquota é variável, de 0% até 27,5%.

E, como falamos anteriormente, a previdência privada disponibiliza várias opções de contratação.

As aplicações podem ser únicas ou mensais, sendo que as mensais podem ser vitalícias ou por um determinado período. O mesmo ocorre com o resgate.

Compensa fazer previdência privada como poupança para filhos?

No ano de 2022, segundo o Governo Federal, existem cerca de 21,8 milhões de aposentados pelo INSS. E a tendência é que esse número cresça, devido ao envelhecimento da população. Então, é esperado que a cada determinado período, os critérios de idade e tempo de contribuição aumentem.

Assim, muitos brasileiros procuram outra alternativa para se aposentar mais cedo e continuar com o mesmo padrão de vida. A previdência privada pode proporcionar isso.

Tanto que as aplicações nesse tipo de investimento aumentaram 13% no primeiro trimestre de 2022 e tiveram 24,2% de alta nos resgates, segundo dados da Federação Nacional de Previdência Privada e Vida (FenaPrevi).

Isso mostra como a previdência privada tem se tornado uma alternativa viável para quem deseja ter um bom retorno financeiro no futuro, uma garantia de conforto para a família que outros meios podem não fornecer.

Portanto, quanto mais cedo você investir na previdência privada para seu filho, maior será o capital e mais conforto financeiro ele poderá desfrutar no futuro. Afinal, esse é um investimento de renda fixa que também oferece acréscimo de juros.

As suas aplicações são feitas não apenas em fundos de renda fixa, como também em fundos de renda variável. Por isso, a previdência privada pode oferecer um retorno bem mais vantajoso do que outros investimentos.

Veja mais:

Agora, vamos entender mais sobre a poupança.

O que é poupança?

A poupança é um dos investimentos mais tradicionais do Brasil e é o primeiro contato de muitos indivíduos com o mercado financeiro. As aplicações ocorrem por meio de uma conta em alguma instituição financeira.

O poupador pode realizar quantos depósitos quiser por mês, sendo que o rendimento é contabilizado ou na data de abertura da conta ou na data de aniversário dos depósitos. Por isso, você deve se atentar a estas datas antes de realizar um saque, porque pode influenciar na rentabilidade do mês.

Hoje, além das instituições convencionais, também existem bancos, contas digitais e cooperativas que disponibilizam uma grande variedade de serviços e produtos.

Como abrir uma poupança para meu filho menor?

Qualquer pessoa pode abrir uma conta-poupança. Assim sendo, não há necessidade de comprovar renda e não é necessário fazer um depósito inicial ou pagar uma taxa de manutenção para a instituição.

Para abrir conta-poupança para filho menor, você precisa encontrar uma conta específica para crianças. Isso porque ela permite que um responsável supervisione a conta.

Então, só é necessário fornecer alguns dados para a abertura da conta, como:

- RG e CPF do representante legal da criança (pais ou responsável);

- Comprovante de residência referente aos últimos 3 meses;

- RG ou certidão de nascimento e CPF da criança.

Como funciona a poupança?

A conta-poupança é um investimento de renda fixa. Isso significa que é possível prever o retorno, já que a taxa é determinada no momento da aplicação.

Os juros são definidos pela Taxa Selic (taxa básica de juros da economia), pelo Comitê de Política Monetária (Copom). Veja a seguir como o rendimento é calculado, segundo o Banco Central do Brasil (BCB):

Quando a taxa está igual ou inferior a 8,5%, os juros da poupança são calculados por 70% da Taxa Selic + Taxa Referencial (que é alterada diariamente pelo BCB).

Mas quando a Selic está acima desse percentual, os juros são calculados pela Taxa Referencial + 0,5% ao mês.

Atualmente, após a última reunião do Copom em 3 de agosto de 2022, houve um aumento de 0,5%, então a Taxa Selic está em 13,75%. Ou seja, os juros da poupança hoje tem rendimento anual de 6,17% ou mensal de 0,5%.

Veja também: Franquia de seguro: como funciona?

Vale a pena abrir poupança para filho menor?

Quando a inflação da economia está em alta e a Taxa Selic está acima de 8,5%, a poupança pode não ser investimento mais adequado para quem quer utilizar a conta como um investimento, porque pode perder dinheiro.

Entretanto, quando a poupança para filhos é utilizada apenas como uma forma de guardar dinheiro e ensiná-los sobre a educação financeira, pode ser uma boa opção.

Previdência ou poupança para filhos?

Se você está à procura de segurança financeira para garantir um futuro melhor para seus filhos, venha conversar com um corretor da Executiva Seguros para conhecer melhor sobre as opções de previdência privada!

Para esta modalidade de investimento, trabalhamos com o plano de previdência privada de excelente qualidade, como as oferecidas pela Porto, Icatu Seguros, dentre outras.

Entre em contato para conhecê-lo melhor!